Wielka Brytania od lat magnetyzuje polskie przedsiębiorstwa swoją skalą, siłą nabywczą konsumentów i pozycją szóstego mocarstwa gospodarczego świata.

Choć rozwód Londynu z Brukselą zwiastował głęboki kryzys w relacjach handlowych, rzeczywistość AD 2026 pokazuje, że polscy przedsiębiorcy wykazali się nadzwyczajną elastycznością. Początkowy szok transakcyjny ze stycznia 2021 roku, kiedy to nasz eksport skurczył się o blisko trzydzieści procent, a import z Wysp runął o ponad połowę, przeszedł już do historii. Dziś polsko-brytyjska wymiana gospodarcza bije kolejne rekordy, a rynek brytyjski na nowo staje się jednym z najważniejszych kierunków ekspansji dla firm znad Wisły. O tym, jak bezpiecznie i zyskownie poruszać się po tym wymagającym terytorium, dyskutowali wybitni eksperci podatkowi i celni z firm Zwyrtek Group oraz Cooper Parry podczas zorganizowanego szesnastego czerwca webinaru pod tytułem „Jak wejść na rynek UK po Brexicie? VAT, cło i decyzje, które musisz podjąć na starcie”. Partnerami tego ważnego wydarzenia były Polska Grupa Motoryzacyjna, Okręgowa Izba Przemysłowo-Handlowa w Tychach, Izba Przemysłowo-Handlowa w Tarnowie oraz Wydział Zarządzania Akademii Górnośląskiej w Katowicach. Portal EUROPERSPEKTYWY był patronem medialnym tego wydarzenia.

Strategiczny krajobraz polsko-brytyjskiego handlu

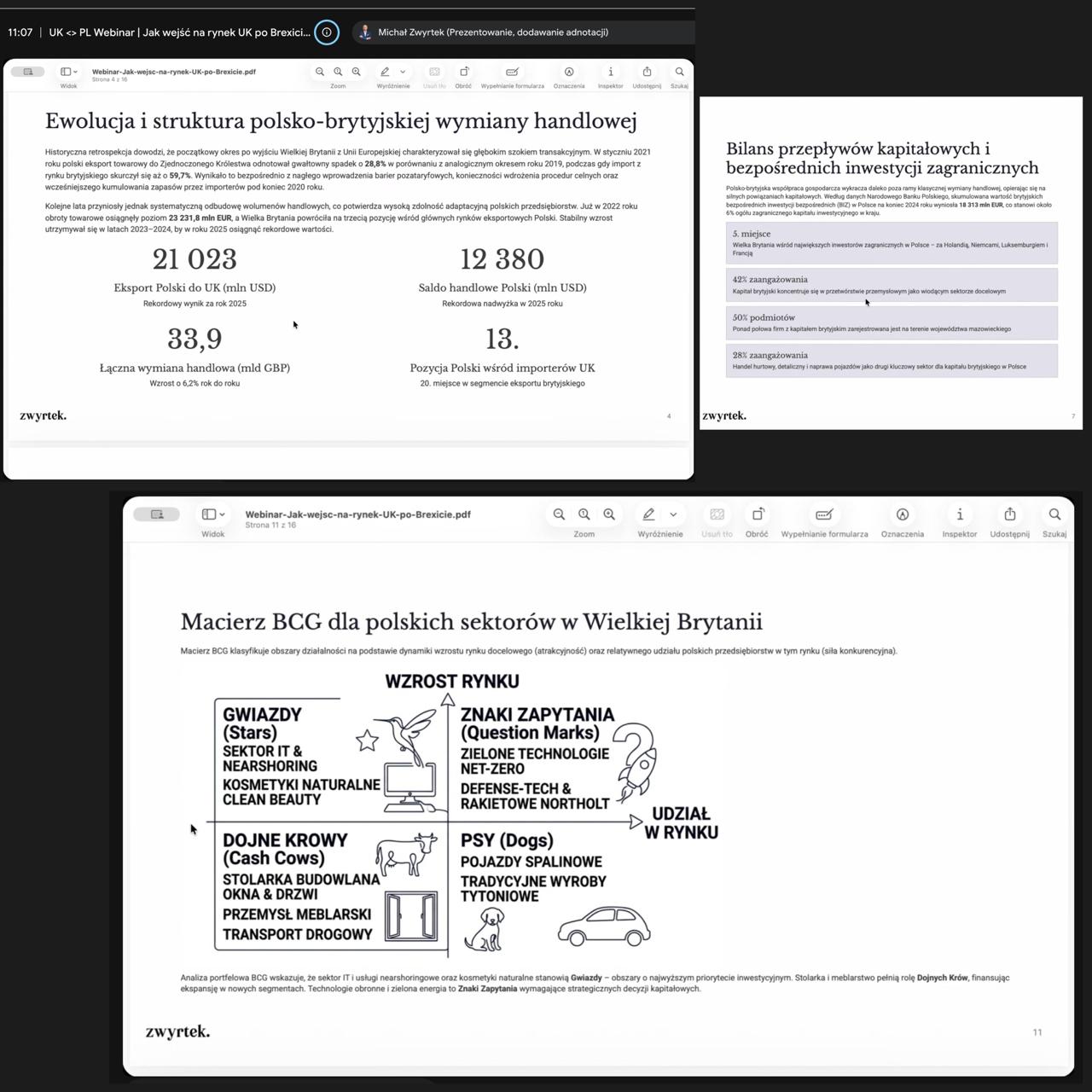

Aby zrozumieć skalę możliwości, jakie rysują się przed rodzimymi przedsiębiorstwami, warto przyjrzeć się twardym danym makroekonomicznym. Rok 2025 okazał się absolutnie przełomowy. Polski eksport do Zjednoczonego Królestwa osiągnął historyczny pułap ponad dwudziestu jeden miliardów dolarów, generując dla naszego kraju rekordową nadwyżkę handlową przekraczającą dwanaście miliardów dolarów. Łączne obroty towarowe wzrosły o ponad sześć procent rok do roku, plasując Polskę na trzynastej pozycji wśród najważniejszych importerów na rynku brytyjskim. Co niezwykle istotne, wymiana handlowa przestała opierać się wyłącznie na tradycyjnych towarach. Nowym, dynamicznym filarem dwustronnej współpracy stał się sektor usług profesjonalnych, IT oraz transport drogowy. Polski eksport usług na Wyspy osiągnął wartość ponad dziewięciu miliardów dolarów, rosnąc od 2015 roku niemal trzykrotnie.

Analiza portfelowa polskich sektorów na rynku brytyjskim wskazuje, że krajobraz ten ulega głębokiej polaryzacji. Prawdziwymi gwiazdami o najwyższym priorytecie inwestycyjnym są obecnie usługi technologiczne, szeroko pojęty nearshoring oraz segment kosmetyków naturalnych i tak zwanego clean beauty. Brytyjskie korporacje coraz chętniej skracają łańcuchy dostaw, poszukując partnerów o wysokich kompetencjach inżynieryjnych i programistycznych w Europie Środkowej. Z kolei tradycyjne polskie specjalności eksportowe, takie jak stolarka otworowa oraz przemysł meblarski, pełnią rolę dojrzałych maszyn do generowania gotówki. Ich stabilną pozycję zabezpieczyła decyzja brytyjskich władz o bezterminowym uznawaniu europejskiego oznakowania CE dla dwudziestu jeden grup produktowych, co usunęło najpoważniejszą barierę administracyjną dla producentów okien, drzwi czy mebli.

Jednocześnie na horyzoncie pojawiają się nowe, niezwykle obiecujące obszary. Podpisany pod koniec maja dwustronny Traktat z Northolt otwiera przed polskimi firmami z sektora obronnego i cyberbezpieczeństwa drzwi do realizacji kilkunastu strategicznych projektów rządowych. Obejmują one rozwój technologii rakietowych, systemów antydronowych oraz kryptografii. Na przeciwległym biegunie znajdują się natomiast sektory schyłkowe lub przeżywające głęboki kryzys strukturalny. Tradycyjna motoryzacja spalinowa notuje dwucyfrowe spadki z uwagi na forsowaną w Wielkiej Brytanii transformację floty w kierunku napędów niskoemisyjnych. Poważne tąpnięcie dotknęło również eksport świeżego drobiu i przetworów mięsnych, co jest bezpośrednią konsekwencją ubiegłorocznej epidemii ptasiej grypy w Polsce, która drastycznie ograniczyła krajowy potencjał produkcyjny.

Nowa anatomia eksportu i święty graal dokumentacyjny

Wejście na rynek brytyjski wymaga od polskich menedżerów odrzucenia starych, unijnych przyzwyczajeń. Z perspektywy podatkowej Wielka Brytania stała się krajem trzecim, co oznacza całkowity koniec z uproszczeniami charakterystycznymi dla Wewnątrzwspólnotowej Dostawy Towarów. Rozwiązania, które doskonale sprawdzają się w handlu z Niemcami, Francją czy Czechami, w relacjach z partnerem brytyjskim po prostu nie istnieją. Klasyczny list przewozowy CMR i aktywny unijny numer VAT kontrahenta to dziś za mało, aby bezpiecznie zastosować stawkę zero procent VAT przy wywozie towarów z Polski.

Eksperci podatkowi Zwyrtek Group podkreślają, że jedynym bezdyskusyjnym dowodem wywozu towarów poza terytorium Unii Europejskiej, uprawniającym do zastosowania preferencyjnej stawki podatkowej w kraju, jest komunikat IE599. Ten oficjalny, elektroniczny dokument celny generowany przez system celny AES stanowi dla urzędów skarbowych fundament kontroli. Jego brak w ustawowych terminach nakłada na polskiego eksportera bolesny obowiązek opodatkowania sprzedaży krajową stawką dwadzieścia trzy procent, co potrafi w mgnieniu oka zniweczyć całą marżę projektową. Problem ten staje się szczególnie palący w przypadku tak zwanego eksportu pośredniego, kiedy to za organizację transportu i odprawę celną odpowiada brytyjski nabywca. Bez precyzyjnych ustaleń i zabezpieczenia obiegu dokumentów, odzyskanie komunikatu IE599 bywa niezwykle utrudnione.

Równie niebezpieczną pułapką, na którą zwracano uwagę podczas webinaru, są transakcje trójstronne i wielostronne. Jeśli w łańcuchu dostaw pojawia się podmiot brytyjski lub sam towar fizycznie przekracza granicę Wielkiej Brytanii, unijne procedury uproszczone całkowicie przestają działać. W takich sytuacjach polski pośrednik nie ma możliwości przerzucenia obowiązku rozliczenia podatku na ostatecznego odbiorcę. Brak wcześniejszej analizy skutkuje często koniecznością rejestracji podatkowej w kilku krajach jednocześnie i generuje gigantyczne ryzyko sankcji. Każda wielostronna transakcja z udziałem partnera z Wysp wymaga zatem stworzenia indywidualnej, precyzyjnej mapy podatkowej przed wysłaniem pierwszej partii towaru.

Brytyjski labirynt rejestracyjny i pułapka zerowego progu

Jedną z najważniejszych decyzji strategicznych, przed jakimi staje polski eksporter, jest określenie swojego statusu rejestracyjnego w Wielkiej Brytanii. W przeciwieństwie do firm brytyjskich, które korzystają z wysokiego progu zwolnienia z VAT, zagraniczne podmioty nieposiadające siedziby na Wyspach, określane w tamtejszym prawodawstwie jako NETP, podlegają bezwzględnemu obowiązkowi rejestracji celno-podatkowej od pierwszej funta obrotu. Próg rejestracyjny wynosi dla nich dokładnie zero.

Obowiązek rejestracji do brytyjskiego VAT powstaje automatycznie w kilku kluczowych sytuacjach. Pierwszą z nich jest magazynowanie własnych towarów na terytorium Wielkiej Brytanii, na przykład w centrach logistycznych niezależnych operatorów lub w ramach popularnej usługi Amazon FBA, przed ich dalszą sprzedażą do lokalnych odbiorców. Drugim zapalnikiem jest decyzja o występowaniu w roli Importera Rekordowego, czyli podmiotu odpowiedzialnego za zgłoszenie celne i dopuszczenie towaru do obrotu na brytyjskim obszarze celnym. Rejestracja staje się niezbędna także przy bezpośredniej wysyłce towarów do brytyjskich konsumentów w modelu wysyłkowym, gdy wartość pojedynczej przesyłki przekracza sto trzydzieści pięć funtów.

Eksperci Cooper Parry ostrzegają jednak przed kolejnym, niezwykle poważnym ryzykiem o charakterze ogólnopodatkowym. Intensywna ekspansja na rynek brytyjski, wiążąca się z wynajęciem stałego biura, placu montażowego, czy nawet zatrudnieniem lokalnych pracowników wykonujących swoje obowiązki zdalnie na rzecz polskiej spółki, może doprowadzić do powstania tak zwanego zagranicznego zakładu. Zarówno w rozumieniu podatku dochodowego od osób prawnych, jak i stałego miejsca prowadzenia działalności dla celów VAT, powstanie zakładu diametralnie zmienia reguły gry. Skutkuje to koniecznością przypisania części globalnego zysku przedsiębiorstwa do opodatkowania brytyjskim podatkiem dochodowym oraz utratą prawa do stosowania mechanizmu odwrotnego obciążenia przy świadczeniu usług. To z kolei rodzi ryzyko podwójnego opodatkowania i długotrwałych sporów między polskim fiskusem a brytyjskim urzędem skarbowym.

Trzy filary prawa celnego i ryzyko automatycznych reguł

Postbrexitowa rzeczywistość wymusiła na polskich eksporterach przyspieszoną naukę procedur celnych. Aby import do Wielkiej Brytanii przebiegał bez zakłóceń, kluczowe jest prawidłowe zdefiniowanie trzech podstawowych parametrów celnych, jakimi są klasyfikacja taryfowa, pochodzenie towaru oraz jego wartość celna. Błąd w którymkolwiek z tych obszarów paraliżuje cały proces logistyczny.

Klasyfikacja towarowa, opierająca się na dziesięciocyfrowym kodzie taryfowym, bezpośrednio determinuje wysokość stawki celnej oraz wskazuje na ewentualne środki ochrony handlowej czy wymogi licencyjne. Specjaliści zwracają uwagę, że polscy importerzy nagminnie popełniają błąd polegający na bezkrytycznym przepisywaniu kodów taryfowych od swoich azjatyckich czy europejskich dostawców. Tymczasem to na podmiocie zgłaszającym towar w Wielkiej Brytanii spoczywa pełna odpowiedzialność prawna za rzetelność tych danych.

Równie problematyczna okazuje się kwestia preferencyjnego pochodzenia towarów. Panuje powszechne, acz błędne przekonanie, że sam fakt wysyłki towaru z polskiego magazynu automatycznie nadaje mu unijne pochodzenie i zwalnia z cła na mocy umowy o handlu i współpracy między Unią a Wielką Brytanią. W rzeczywistości zerowa stawka celna nie jest przyznawana automatycznie. Jeśli polski producent mebli czy okien wykorzystuje do produkcji surowce lub komponenty sprowadzone z Azji, gotowy produkt może nie spełnić rygorystycznych reguł pochodzenia. W efekcie brytyjski urząd celny naliczy pełne cło, co bezpośrednio uderzy w rentowność transakcji.

Kolejnym obszarem podwyższonego ryzyka są warunki dostawy Incoterms. Nagminnym błędem polskich firm jest bezrefleksyjne wpisywanie do kontraktów handlowych reguły DDP, czyli dostarczone z opłaconym cłem, bez wcześniejszego dopełnienia formalności rejestracyjnych na Wyspach. Sprzedaż na warunkach DDP nakłada na polskiego sprzedawcę obowiązek dokonania odprawy importowej w Wielkiej Brytanii, co bez tamtejszego numeru EORI i rejestracji VAT jest fizycznie niemożliwe i prowadzi do natychmiastowego zablokowania transportu na granicy.

Zarządzanie płynnością finansową w łańcuchu dostaw

Tradycyjna odprawa celna wiąże się z koniecznością fizycznego uregulowania należności z tytułu importowego podatku VAT bezpośrednio na granicy. Dla wielu przedsiębiorstw stanowi to barierę płynnościową nie do pokonania, ponieważ zamraża znaczne środki finansowe na wiele tygodni, aż do momentu uzyskania certyfikatu importowego C79 i wykazania go w deklaracji podatkowej.

Odpowiedzią na to wyzwanie jest brytyjski mechanizm bezgotówkowego rozliczania podatku importowego, znany jako Postponed VAT Accounting. Pozwala on na jednoczesne wykazanie i rozliczenie podatku należnego oraz naliczonego z tytułu importu bezpośrednio w bieżącej deklaracji VAT, bez konieczności fizycznego transferu gotówki na granicy. Korzyści płynące z wdrożenia tego rozwiązania dla płynności finansowej całego przedsięwzięcia są gigantyczne. Aby jednak móc legalnie korzystać z tego dobrodziejstwa, polska firma musi nie tylko posiadać aktywną rejestrację VAT w Wielkiej Brytanii, ale przede wszystkim przekazać swojemu brytyjskiemu agentowi celnemu precyzyjne, pisemne instrukcje dotyczące odprawy celnej z wyraźnym wskazaniem chęci zastosowania procedury odroczonej. Wielu importerów ponosi zbędne koszty tylko dlatego, że agenci celni działający rutynowo odprawiają towary na zasadach ogólnych.

Dzisiejsza debata ekspertów Zwyrtek Group i Cooper Parry jednoznacznie dowodzi, że kluczem do sukcesu na rynku brytyjskim w 2026 roku nie jest unikanie przepisów, lecz ich głębokie zrozumienie i precyzyjne wdrożenie do codziennej praktyki operacyjnej. Największym kosztem ekspansji na Wyspy nie są bowiem same podatki czy cła, ale błędne decyzje strukturalne podejmowane na samym starcie. Prawidłowo zaprojektowany model celno-podatkowy nie tylko chroni ciężko wypracowaną marżę, ale staje się potężnym narzędziem budowania przewagi konkurencyjnej, gwarantującym płynność dostaw i wizerunek wiarygodnego, profesjonalnego partnera w oczach brytyjskich kontrahentów.